O cartão de crédito pode ajudar na organização financeira ou virar uma armadilha silenciosa. Veja os sinais de alerta antes da dívida crescer.

O cartão de crédito não é necessariamente o inimigo das finanças. O problema começa quando ele passa a ser usado como extensão do salário.

Muita gente utiliza o cartão para parcelar compras, acumular benefícios ou facilitar pagamentos do dia a dia. O perigo aparece quando os gastos começam a acontecer sem planejamento.

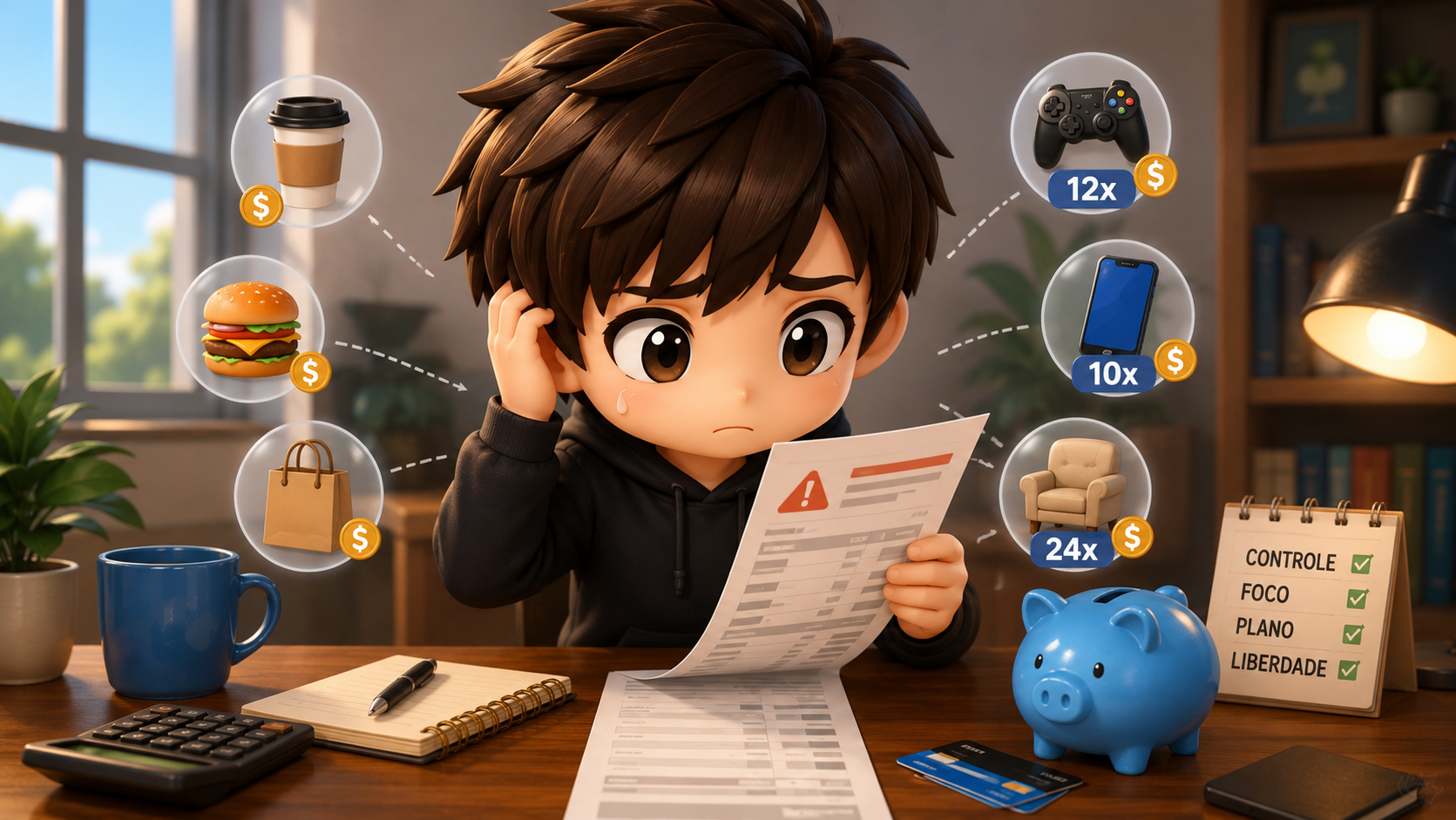

Pequenas compras parecem inofensivas no momento. Um lanche, uma assinatura, uma compra rápida pela internet ou um parcelamento pequeno não assustam individualmente. Mas quando tudo se acumula, o valor da fatura pode se transformar em um grande problema.

O cartão cria uma sensação falsa de dinheiro disponível. Como o pagamento não acontece na hora, o cérebro tende a enxergar aquela compra como menos importante. Isso faz muitas pessoas gastarem mais do que realmente podem.

Outro erro comum é o excesso de parcelas. Quando várias compras parceladas se acumulam ao mesmo tempo, o próximo salário já chega comprometido antes mesmo de entrar na conta.

A situação piora ainda mais quando a pessoa entra no crédito rotativo. Os juros do cartão de crédito no Brasil estão entre os maiores do mundo, e uma dívida pequena pode crescer rapidamente em poucos meses.

Isso não significa que você precisa abandonar o cartão. O segredo está no controle. Definir um limite pessoal, acompanhar os gastos semanalmente e evitar compras emocionais já ajuda muito a reduzir riscos.

O cartão deve ser uma ferramenta de organização financeira, não um caminho para o endividamento.